Skuteczni przedsiębiorcy traktują innowacje jako najlepszą receptę na trudne warunki rynkowe. Od kilku lat również polskie firmy coraz częściej dostrzegają kluczową rolę innowacji jako czynnika będącego źródłem budowania przewagi nad konkurencją. Tymczasem pod względem innowacyjności Polskę dzieli olbrzymi dystans nie tylko w stosunku do największych rynków, ale i krajów naszego regionu. Czy możemy skrócić ten dystans i rozwinąć na rodzimym rynku kulturę innowacyjności?

Czynniki, które dotychczas napędzały polskie przedsiębiorstwa, stopniowo tracą na znaczeniu. Po pierwsze, koszty pracy w Polsce rosną szybciej niż w innych krajach Unii Europejskiej (średni koszt wynagrodzenia za godzinę pracy w Polsce wzrósł w I kwartale br. o 2,5% przy 1,7% w UE; dane Eurostat). Po drugie, nie będzie już tak łatwo o dotacje z Unii Europejskiej, które w ostatnich latach napędzały koniunkturę. Strategia „Europa 2020” zakłada, że priorytetem w dofinansowaniu, poza ochroną klimatu, będą gospodarka oparta na wiedzy oraz innowacyjność i rozwój technologii. Stanowi to dodatkowy argument skłaniający polskich przedsiębiorców do skupienia się na budowaniu kultury sprzyjającej powstawaniu nowych produktów i usług.

I choć znalezienie recepty na innowacyjność nie jest proste, polskie firmy mają w tym obszarze wiele dróg do wyboru. Według Oslo Manual (podręcznik metodologii badań innowacyjności krajów OECD) innowacyjność to zdolność przedsiębiorstw do tworzenia i wdrażania idei, które do tej pory nie miały zastosowania w praktyce. Według Hutcha Carpentera, wiceprezesa firmy Spigit, innowację stanowi zmiana w ofercie firmy, modelu biznesowym lub obsłudze, która znacząco poprawia komfort życia odbiorców usługi bądź produktu. Z kolei Jatin H. DeSai, prezes DeSai Group, używa prostej definicji: innowacja to wykorzystanie środków finansowych do uzyskania idei, która przynosi zyski. Definicji innowacyjności jest mnóstwo, ale każda w gruncie rzeczy sprowadza się do uzyskania przez organizację przewagi albo powiększenia udziału w rynku. Innowacyjne podejście do biznesu może dotyczyć tak mechanizmów zarządzania firmą i jej struktury, jak i oferowanych produktów bądź usług.

Jonathan Kestenbaum, szef brytyjskiej agendy rządowej NESTA (National Endowment for Science, Technology and the Arts), wyróżnia siedem kategorii inwestycji w innowacje. W kontekście potrzeb polskiego rynku podział ten wskazuje różnorodność dróg, którymi można podążać:

• prace badawczo‑rozwojowe (R&D), czyli tradycyjną gałąź innowacji; ich efektem jest nowa wiedza w postaci idei i produktów, stanowiąca wartość dodaną oferty firmy;

• wzornictwo – niekiedy krytyczny element procesu wprowadzania nowego produktu; radykalnym przypadkiem jest Apple, gdzie, jak relacjonuje Adam Lashinsky (autor Inside Apple, wyd. polskie Sekrety Apple’a; 2012), szefowie wzornictwa mają decydujący głos w procesie wdrażania nowego produktu na rynek. To ich pomysłom i wymaganiom – np. dotyczącym materiałów i technologii – muszą podporządkować się inni, łącznie z programistami, działem handlowym i marketingiem;

• rozwój organizacyjny pozwalający utrzymać pozycję na rynku i tworzący grunt pod innowacyjne rozwiązania (np. kreatywne zespoły) oraz ułatwiający ich monetyzację (struktura działu handlowego, marketingu);

• doskonalenie umiejętności i wiedzy pracowników, jak podkreślają eksperci NESTA, to jedna z najsilniejszych stron innowacyjności sektora prywatnego w Wielkiej Brytanii. Inwestycje w kapitał ludzki odgrywają szczególną rolę w usługach (mogą mieć decydujące znaczenie w wartościowaniu usług pod kątem ich jakości i sprawności obsługi);

• nowoczesne oprogramowanie – inwestycje w bazy danych i nowoczesne programy znacząco zwiększają efektywność i komfort pracy;

• badania rynkowe i reklama dają obraz otoczenia rynkowego i oczekiwań klientów oraz umożliwiają skuteczne komunikowanie nowej oferty;

• dbałość o prawa autorskie oraz eksploatacja dóbr naturalnych – państwo powinno dokładać starań w popularyzowanie praw autorskich (dbanie o interesy twórców, trwałość innowacyjnych rozwiązań i zabezpieczenie efektów pracy badawczej) oraz stawiać na nowoczesną eksploatację zasobów naturalnych (poszanowanie środowiska, oszczędność energii, odpowiedź na dominujący trend w postawach rozwiniętych społeczeństw, praktyka CSR‑owa).

W ogonie Europy

Polscy przedsiębiorcy, chcąc stawić czoło wyzwaniom rynku, mają wiele obszarów do zagospodarowania i mnóstwo do nadrobienia. Polskę dzieli bowiem potężny dystans pod względem innowacyjności nie tylko w stosunku do największych rynków, ale też państw naszego regionu. Raport European Innovation Scoreboard (EIS) z 2011 roku, wydawany pod patronatem Komisji Europejskiej, pozycjonuje Polskę jako rynek „umiarkowany” (w tyle tej kategorii, tuż obok grupy państw „słabych”), podczas gdy Unię Europejską umieszcza na 4. miejscu, po Stanach Zjednoczonych, Japonii i Korei Południowej, a przed Kanadą i Australią.

Na podstawie danych zebranych z kilku źródeł (Eurostat, OECD, OHIM, ONZ) European Innovation Scoreboard bada zmiany w innowacyjności poszczególnych rynków UE rok do roku (wskaźnik procentowy średnioroczny, na bazie wybranych danych stanowiących o innowacyjności). W tym ujęciu – pod kątem wzrostów innowacji wewnątrz MSP – Polska notuje spadek o 8,3% (przy średniej UE -1,3% oraz +3,3% Finlandii i +1,2% Chorwacji). Raport odnotowuje identyczny spadek Polski w kategorii współpracy nad innowacyjnymi rozwiązaniami MSP z innymi organizacjami (-8,3%), przy średniej UE +5,5%, a +15,3% Wielkiej Brytanii.

Definicji innowacyjności jest mnóstwo, ale każda w gruncie rzeczy sprowadza się do uzyskania przez organizację przewagi albo powiększenia udziału w rynku.

Równie niekorzystnie nasz rynek wypada w rankingu Global Innovation Index (GII) 2012 – przygotowywanym przez INSTEAD oraz agendę ONZ – World Intellectual Property Organization (WIPO). Polska zajmuje w nim 44. lokatę, gromadząc 40,36 pkt (na 100 możliwych do zdobycia).

Najbardziej innowacyjna jest Szwajcaria, przed Szwecją, Singapurem, Finlandią i Wielką Brytanią (więcej w ramce Indeks innowacyjnych rynków). Według GII, Polskę wyprzedzają nie tylko największe gospodarki europejskie, ale też większość krajów regionu, w tym Estonia (19. na świecie), Słowenia (25.), Czechy (26.) oraz Łotwa, Węgry, Litwa, Słowacja, Chorwacja i Bułgaria. Niewiele lepiej wypada nasz kraj na tle Czarnogóry i Serbii, za to znacząco wyprzedza Rumunię, Ukrainę, Grecję i Białoruś.

Raport innowacyjności państw pozycjonuje Polskę jako rynek „umiarkowany”, w tyle tej kategorii, tuż obok grupy państw „słabych”.

Rynek niesprzyjający innowacjom

Eksperci WIPO zidentyfikowali obszary, w których polski rynek ma najwięcej do nadrobienia. Można je uporządkować według dziedzin aktywności biznesowej czy edukacyjnej, których wsparcie należałoby w szczególności rozważyć.

Mało proinnowacyjna struktura gospodarki Polski. Przedsiębiorcy w naszym kraju mają mocno ograniczony dostęp do rynków eksportowych, za wyjątkiem rolnictwa. W obrocie handlowym uczestniczą przede wszystkim krajowi producenci żywności, a więc branża, która w relatywnie niewielkim stopniu wymaga nakładów np. na nowe technologie (wyjąwszy normy jakości produktów spożywczych, obejmujących np. rynki UE). Taka sytuacja hamuje innowacje w Polsce; tymczasem to rywalizacja w eksporcie dóbr bardziej zaawansowanych stymuluje postęp technologiczny i nakłady na rozwiązania dające przewagę rynkową.

Dodatkowo Global Innovation Index wskazuje na niskie zaangażowanie krajowych przedsiębiorców w obszarze new business. Większość producentów skupia się na dotychczasowych kompetencjach, nie poszerzając portfolio, a usługodawcy starają się wiązać z wcześniej pozyskanym, stałym partnerem. Tak zachowawcza postawa nie stymuluje rozwoju, lecz skupia uwagę raczej na utrzymaniu status quo.

Słaba współpraca biznesu z ośrodkami naukowo‑badawczymi. Globalny koncern Nestlé aż 60% wydatków na badania i rozwój lokuje w Szwajcarii, choć pracuje tam zaledwie 3% globalnie zatrudnionych przez koncern, a rynek szwajcarski stanowi 2% jego obrotów. Niemniej Werner Bauer, szef działu technologii Nestlé, nie ma wątpliwości: Szwajcaria ma odpowiednie kadry i właściwą infrastrukturę, aby mogła tam rozkwitać innowacja. Ten przykład ilustruje, jak w rozwiniętych krajach finansowane są badania i rozwój – większość środków inwestują prywatni przedsiębiorcy, resztę stanowią środki publiczne. Taka sytuacja determinuje procesy komercjalizacji efektów tych prac – prywatny partner finansuje badania, a ich efekty wykorzystuje w postaci innowacyjnych produktów bądź usług.

Tymczasem w Polsce proporcje są zupełnie odwrócone: badania naukowe nad innowacyjnymi rozwiązaniami w większości finansują uczelnie wyższe (37% ogółu wydatków na ten celu w Polsce; środki własne i publiczne, np. z UE) i instytucje rządowe (34%), a jedynie w 29% sektor prywatny. Dla porównania, w Szwecji środki przedsiębiorców stanowią 71% tych wydatków, w Finlandii – 72%, Niemczech – 68%, a na Węgrzech – 58%. Średnia unijna wynosi 63%. W Polsce na badania zmierzające do innowacyjnych rozwiązań rocznie wydaje się ok. 2 mld euro, przy 10,5 mld euro w Szwecji, a 67,7 mld euro w NiemczechIndeks górny 11. „Struktura finansowania badań nad innowacyjnymi rozwiązaniami wyjaśnia, dlaczego efektywność projektów w krajach zachodnioeuropejskich jest zdecydowanie wyższa niż w Polsce” – uważa Michał Mazur, dyrektor w pionie konsultingu w PwC. Ekspert PwC zauważa też opór ze strony publicznych uczelni w Polsce przed wchodzeniem w partnerstwo z prywatnym biznesem. Problemem dla nich jest wycena pracy i jej efektów oraz podział zysków z komercjalizacji rozwiązań badawczych.

Przyczyną niskiej pozycji Polski w rankingach innowacyjności jest również brak instytucji, które koordynowałyby współpracę jednostek naukowo‑badawczych i biznesu. Polscy przedsiębiorcy z reguły wolą zakupić technologie, niż angażować się w projekty, których potencjalny partner niechętnie podchodzi do współpracy. Modelowym rozwiązaniem jest niemiecki Fraunhofer Institute (szczegóły w ramce Niemiecki standard, polski wyjątek). Rozwiązaniem, które mogłoby pobudzić innowacyjność Polski, jest w opinii Michała Mazura zmiana systemu dystrybucji środków unijnych (fundusze strukturalne i celowe), tak aby w znacznie większym stopniu finansowały wspólne projekty placówek naukowo‑badawczych oraz przedsiębiorstw.

Innym problemem, na który wskazuje raport WIPO, jest brak absolwentów studiów inżynierskich, tymczasem na całym świecie ogromny wkład w innowacyjne produkty i usługi mają specjaliści nauk technicznych; dotyczy to zarówno idei i ich wdrażania biznesowego, jak również aktywności naukowej wielu ośrodków badawczych. W naszym kraju jednak tylko 16,9% młodych Polaków studiuje na uczelniach technicznych, przy 28,5% studentów uniwersytetów i 16,5% uczelni ekonomicznychIndeks górny 22.

Brak klastrów technologicznych. Stanowią one jeden z kluczowych czynników pobudzających innowację w przemyśle i usługach. Klaster (ang. industrial cluster), czyli sieć sąsiadujących z sobą i często nieformalnie powiązanych organizacji, pozwala jego uczestnikom zyskać przewagę. Charakterystyczną ich cechą jest skoncentrowanie na jednym obszarze firm, które choć konkurencyjne, to współpracują w tych obszarach, gdzie możliwe jest osiągnięcie efektu synergii. Najczęściej dotyczy to działań rozwojowo‑badawczych, a więc jednego z motorów innowacyjności. Michael Porter – który sformułował to pojęcie po raz pierwszy w 1990 r. w książce The Competitive Advantage of Nations – podkreśla, że w klastrze duże i małe przedsiębiorstwa osiągają znacznie więcej, niż gdyby miały pracować same, a łącznie mogą stanowić o sile gospodarki krajowej, regionalnej bądź wielkomiejskiej.

Obawy budzi niski udział polskich organizacji w zagranicznych patentach. Większość firm bazuje na rozwiązaniach adaptowanych z zagranicy.

W klastrach uczestniczą nie tylko przedsiębiorstwa, ale też instytucje badawcze i uczelnie. Efekt synergii jest istotny w budowaniu przewag rynkowych za pomocą innowacji.

Polega ona na dyfuzji know‑how oraz rotacji kadr w ramach klastra, co wpływa na wzrost kreatywności, zwiększenie produktywności poprzez skupienie zasobów oraz zdolność do adaptowania nowych pomysłów. Typowym przykładem jest Dolina Krzemowa, działająca jak magnes na kreatywnych przedsiębiorców branży informatycznej i technologicznej. Mimo iż mocno ze sobą konkurują, jako klaster Dolina Krzemowa od lat dystansuje w swojej branży resztę świata.

Niedostatki infrastrukturalne. Dotyczy to przede wszystkim – na co wskazuje WIPO – niskiego poziomu infrastruktury ICT (ang. Information and Communication Technologies), a więc technologii przesyłu informacji i narzędzi do zarządzania przepływem oraz transmisją danych. Również dostęp do internetu pozostawia wiele do życzenia. Na całą infrastrukturę internetową stałe łącza (2 Mb/s i więcej) stanowią w Polsce 40%, przy średniej w Unii 87%. Sieć 3G (dostęp do szybkiego, mobilnego internetu) pokrywa 62% powierzchni kraju, przy czym średnia w krajach UE to 90%Indeks górny 33.

Polska wciąż pozostaje w tyle również pod względem wszelkich ułatwień logistycznych. Przykładem jest słabo rozwinięta na tle całej Europy sieć autostrad i dróg ekspresowych, a także w niewielkim stopniu zmodernizowana sieć linii kolejowych.

Zachowawcza postawa menedżerów i przedsiębiorców. Dane zgromadzone w Global Innovation Index wskazują niski odsetek Polaków wśród uczestników badań systemu GMAT (Graduate Admission Test Management), dokonującego jednolitej i zautomatyzowanej oceny testów. Obejmuje on ponad 5000 programów oferowanych przez 1500 uczelni i instytucji w 83 krajach świata. Jest stosowany w testach kwalifikacyjnych studiów MBA, Master of Accountancy i Master of Finance, a zabezpieczenia i jednolite, globalne standardy gwarantują uczciwy przebieg testów i obiektywną ich weryfikację. Brak Polaków w tych badaniach przekłada się na niskie prawdopodobieństwo wyłonienia ich na kluczowe stanowiska, rozwój zawodowy oraz znikomy ich udział w ważnych przedsięwzięciach badawczych i biznesowych.

Obawy budzi też niski udział polskich organizacji w zagranicznych patentach. Większość firm bazuje na rozwiązaniach adaptowanych z zagranicy; Polska notuje wzrost zakupu obcych licencji i patentów o 18% (rekordzistą jest Rumunia, +21,5%), przy średniej w UE +2,9% i ujemnych wskaźnikach większości krajów (np. Chorwacja -8,9%, Słowacja -13,7%); dane EIS za 2011 rok. Wynalazczość zaś stanowi jeden z ważnych impulsów do wdrażania innowacji w produkcji i usługach. Z jednej strony patenty i licencje zabezpieczają interesy twórców nowych rozwiązań oraz porządkują rynek, z drugiej – stymulują pracę nad innowacjami i ich wdrażanie w biznesie.

Polskie organizacje charakteryzuje ponadto brak jasno wydzielonych obszarów w strukturach organizacyjnych, które odpowiedzialne byłyby za twórcze podejście do produktów i usług. Fakt ten może wskazywać na niedocenianie przez wielu menedżerów kluczowej roli innowacyjności, która bezpośrednio przekłada się na długofalowe efekty biznesowe.

Jedyne mocne strony Polski, które wskazują dane Global Innovation Index, to stabilność systemu politycznego, brak zagrożeń terroryzmem, jak również wolność słowa, stan środowiska naturalnego, ogólny rozwój szkolnictwa i dostępność do kredytów bankowych.

Przykłady godne naśladowania

Niewiele polskich firm angażuje się w badania i przekucie ich wyników na sukces w biznesie. Te, które podjęły takie próby, stanowią kroplę w morzu potrzeb, są jednak na tyle wyraziste, aby stanowić przykład dla organizacji chcących podjąć się podobnego wyzwania.

Na początku lat 90. w Zawierciu powstała spółka Optopol Technology, która zajmowała się produkcją i dystrybucją zachodniego sprzętu do badań okulistycznych. Gdy w 2005 r. firma nawiązała współpracę z Uniwersytetem im. Mikołaja Kopernika w Toruniu, finansując prowadzone tam badania, powstał tomograf badający dno oka, który technologicznie wyprzedził światowe rozwiązania o 2 lata. Kilka lat później Optopol zadebiutował na GPW, a w bieżącym roku spółkę przejął Canon, jeden z globalnych liderów w produkcji sprzętu okulistycznego.

Znany producent autobusów Solaris Bus & Coach z Bolechowa koło Poznania na początku swojej działalności zatrudniał 36 osób. Dziś sam dział projektowy liczy około 50 pracowników, głównie absolwentów uczelni technicznych. Przedsiębiorstwo ściśle współpracuje z Politechniką Poznańską oraz ośrodkami badawczymi w Niemczech i USA. Efektem są autobusy o napędzie hybrydowym, stanowiące w momencie debiutu rynkowego unikalny produkt, jakiego nie oferował żaden z potentatów rynku motoryzacyjnego. Krzysztof Olszewski, prezes spółki, podkreśla, że współpraca naukowo‑badawcza z Politechniką Poznańską przynosi korzyści obu stronom: firma koncentruje się na innowacyjnym produkcie, uczelni zaś zależy na prowadzeniu badań. Najnowszym produktem firmy jest autobus Solaris Urbino 18 Hybrid, eksploatowany już w Niemczech i Szwajcarii. Testy pojazdu wykazały zmniejszenie zużycia oleju napędowego (od 20 do 30%), obniżenie emisji spalin (do 39% NO2, do 97% cząstek stałych, do 90% CO oraz związków węglowodorów), a sam autobus pracuje o wiele ciszej niż inne pojazdy tego typu. Przedsiębiorstwo drugi rok z rzędu zdobyło w Niemczech tytuł „Innowacji Roku” w kategorii transport publiczny, przyznawany przez niemiecki magazyn Busplaner.

Polskie organizacje charakteryzuje ponadto brak jasno wydzielonych obszarów w strukturach organizacyjnych, które odpowiedzialne byłyby za twórcze podejście do produktów i usług.

Inny przykład polskiego innowacyjnego przedsiębiorcy to MEDsynC, firma powstała w 2009 r., aby realizować projekt teleinformatyczny Ulotka Audio, nad którym prace badawcze rozpoczęły się rok wcześniej. Technologia TTS (ang. text‑to‑speech) daje dostęp do treści ulotek farmaceutycznych osobom niewidomym i słabowidzącym, z użyciem infolinii 800; odbiorcą tego rozwiązania jest wielu wiodących producentów farmaceutyków. W lipcu tego roku innowacyjny system MEDsynC wykorzystano podczas prestiżowego turnieju piłkarskiego na nowym Stadionie Miejskim we Wrocławiu. Niedowidzącym kibicom zapewniono audiodeskrypcję tego, co dzieje się na boisku i jest wyświetlane na telebimach.

Wystarczyło włączyć na odpowiedniej częstotliwości radio w komórce bądź inny radioodbiornik ze słuchawkami.

Kluczowa rola lidera

Te trzy przykłady pokazują, że polskie przedsiębiorstwa mogą osiągnąć sukces dzięki innowacyjności. Efektem ich podejścia było zainteresowanie przejęciem ze strony globalnego giganta, ekspansja międzynarodowa i zdobywanie nowych obszarów rynku. Nie byłoby to możliwe, gdyby nie właściwe decyzje szefów tych przedsiębiorstw, którzy zamiast ograniczania się do zarządzania bieżącą działalnością wykazali się kreatywnością, stawiając na badania i rozwój.

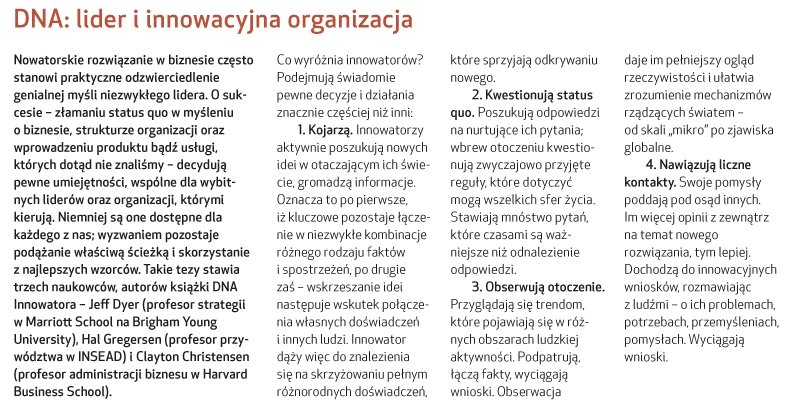

Myślenie nieszablonowe i odmienne spojrzenie na reguły rządzące światem mogą procentować twórczym podejściem do biznesu, a nawet rewolucyjnym, przełomowym wydarzeniem na rynku. Za sukcesem takich organizacji, jak Amazon, Apple, Google, Starbucks, Virgin, ale i setek mniej znanych firm, stoją genialne idee biznesowe. Ich twórcami są liderzy, których łączy wspólna cecha. Jest to umiejętność łączenia rozwiązań, które na pozór nie mają punktów stycznych. Kilkuletnie badania na ten temat, prowadzone przez trzech wybitnych naukowców, zaowocowały stworzeniem koncepcji „DNA innowatora” (więcej w ramce Lider i innowacyjna organizacja).

Potrzeba innowacyjności wśród menedżerów powinna pójść w parze z zacieśnieniem współpracy z uczelniami i ośrodkami naukowo‑badawczymi.

Jeśli polskie przedsiębiorstwa i ośrodki badawcze nie zaczną współpracować, trudno będzie zmienić podejście do innowacji na naszym rynku. Dane, które obrazują sytuację na poszczególnych rynkach, pozycjonują Polskę bardzo nisko – firmy skłaniają się ku adaptacji rozwiązań sprawdzonych w innych krajach, nabywaniu licencji oraz patentów. Tymczasem wskaźniki rynkowe, trendy i praktyka biznesowa sugerują, iż bez nakładów na innowację nie sposób przezwyciężyć rosnącej konkurencyjności. Przekonanie o konieczności innowacyjności wśród menedżerów powinno pójść w parze z zacieśnieniem współpracy z uczelniami i ośrodkami naukowo‑badawczymi, a z czasem – wypracowaniem standardów i narzędzi efektywnej koegzystencji tych dwóch sektorów. Dzięki tej współpracy polscy przedsiębiorcy będą potrafili znaleźć odpowiedź na pytanie, która zapewniła sukces tak wielu innowatorom: Czego tak naprawdę oczekują ludzie, potencjalni odbiorcy naszych produktów bądź usług? Co ułatwiłoby im życie, do czego nie mają wciąż dostępu?

Dane Eurostatu i EIS za 2009 rok.

Dane GUS za 2010 rok.

Na podstawie raportu „Społeczeństwo informacyjne w liczbach”, MAiC, 2012