Wojna niszczy nie tylko życie zwykłych ludzi, ale wstrząsa też całymi rynkami. Przedstawiamy zakłócenia, które prawdopodobnie wpłyną na nasze życie i źródła utrzymania, sięgając przy tym poza obecny bezpośredni kryzys.

Na stronie McKinsey Quarterly pisaliśmy o nadzwyczajnym wpływie wojny na życie i koszty utrzymania. Wyszczególniliśmy wówczas 12 krótko- i średnioterminowych zakłóceń, które mają największy potencjał, by zmienić kształt branż i gospodarek. Zakłócenia te przybierają jednak na sile. W niniejszym artykule przedstawiamy 12 wykresów ilustrujących potencjalną siłę i kierunek zmian oraz ich wpływ na życie ludzi i to, jakimi środkami do życia będą dysponować. Niektóre z tych wykresów wykorzystują scenariusze makroekonomiczne, jakie zamieściliśmy już we wspomnianej publikacji, ale dostarczają one wskazówek na temat zakresu potencjalnych rezultatów zakłóceń.

Zwracamy uwagę na dwa kluczowe czynniki: skalę i czas trwania zakłóceń oraz wpływ polityki władz państwowych, reakcję konsumentów i reakcję przedsiębiorstw.

Scenariusz 1B: Ograniczenie zakłóceń przy umiarkowanej reakcji politycznej

W tym scenariuszu zakończenie działań wojennych nastąpi w najbliższym czasie. Sankcje nie ulegną dalszej eskalacji, a nawet mogą zostać ograniczone; trwa eksport energii z Rosji do Europy. Przed końcem 2022 roku ceny gazu ziemnego w Europie spadają do około 30 dol. za milion brytyjskich jednostek termicznych (mmBtu; w przybliżeniu jest to 293,071 kWh). Cena ropy brent wraca do poziomu 70–80 dol. za baryłkę. Wzrost PKB (a tym samym wzrost liczby miejsc pracy i dochodów) w strefie euro powraca do tendencji sprzed kryzysu, choć w I kwartale widoczne jest spowolnienie, będące reakcją na szok wywołany inwazją. Oczekiwania inflacyjne pozostaną wyższe w stosunku do tego, co prognozowano przed epidemią, ale są stabilne, a Europejski Bank Centralny nadal ogranicza bodźce monetarne. Zaufanie konsumentów powraca do poziomu sprzed pandemii, a przedsiębiorstwa w większości krajów strefy euro kontynuują plany inwestycyjne dla II kwartału 2022 roku, uwzględniające wyjście z pandemii COVID‑19.

Scenariusz 3C: Poważne, nasilające się zakłócenia przy powściągliwej reakcji polityków

W tym scenariuszu przedłużający się konflikt powoduje nasilenie kryzysu uchodźczego w Europie Środkowej. Kraje zachodnie i Rosja dalej eskalują wzajemne sankcje, co prowadzi do wstrzymania eksportu ropy i gazu z Rosji do Europy. Ceny gazu w Europie rosną do około 50 USD za mmBtu w połowie 2022 roku, z już i tak wysokiego poziomu wynoszącego około 30 USD, a cena ropy brent wzrasta do 135 USD za baryłkę. Inflacja zasadnicza w strefie euro wzrasta w skali roku do ponad 7%. Europa może pokryć część niedoboru gazu ziemnego. Częściowo poprzez zakup na rynku SPOT, a częściowo poprzez spowolnienie procesu odchodzenia od węgla. Kraje produkujące i zużywające gaz ziemny mogą z czasem zbudować nową infrastrukturę służącą do transportu skroplonego gazu ziemnego (LNG), ale wyższe ceny i wiążące się z tym realnie niższe dochody spowodują zmniejszenie wydatków konsumentów, co wpłynie też na mniejszy popyt. Banki centralne zdecydowanie starają się zwalczać inflację, stanowiącą potencjalne zagrożenie dla wzrostu gospodarczego. Więcej informacji na temat pełnego zestawu scenariuszy można znaleźć w dokumencie Wojna w Ukrainie: Życie i środki do życia, utracone i zakłócone, McKinsey, 17 marca 2022 r.

Inwazja na Ukrainę powoduje masowy kryzys humanitarny

Wojna na Ukrainie stanowi drugi co do wielkości kryzys humanitarny od lat sześćdziesiątych XX wieku pod względem liczby osób, które uciekły lub zostały zmuszone do przesiedlenia oraz piąty pod względem procentu ludności, której dotknął. A może być jeszcze gorzej: ONZ szacuje, że do końca roku 8,3 mln Ukraińców może stać się uchodźcami. Z pomocą przychodzą kraje bezpośrednio sąsiadujące, ale nie tylko. Polska, gdzie już żyła spora społeczność ukraińskich emigrantów ekonomicznych, przyjęła najwięcej uchodźców – około trzech milionów. Oznacza to, że w ciągu dwóch miesięcy zaludnienie tego kraju wzrosło o 8% i jest to 45 razy więcej niż typowy roczny napływ migrantów. Z kolei mierząc wielkość napływu uchodźców w stosunku do historycznej średniego rocznego napływu migrantów, najwięcej osób przyjęła Słowacja. Mowa o 101‑krotności rocznego napływu migrantów. Możliwości państw dotyczące wyżywienia i opieki nad ludźmi szukającymi schronienia są rożne. Dobrze zorganizowany, szybko rozwijający się międzynarodowy program pomocy humanitarnej, taki jak Regional Refugee Response Plan przygotowany przez ONZ, z pewnością jest pomocny. Warto jednak pamiętać, że w dłuższej perspektywie czasowej korzyść z napływu ludności zależy od tego, czy i jak przybysze odnajdą się na obcym dla nich rynku pracy oraz w społeczeństwach, które ich przyjęły.

Najbardziej ucierpią osoby bezbronne

Wojna spowodowała gwałtowny wzrost cen artykułów pierwszej potrzeby. Zagrożona jest możliwość zaspokojenia podstawowych potrzeb, zgodnych z hierarchią potrzeb Maslowa, czyli żywność, ogrzewanie i schronienie. Skutki są odczuwalne dla wszystkich, ale najbardziej dotkną osoby najuboższe, które już teraz z trudem pokrywają koszty życia. Wyższe ceny żywności i energii, wraz z już wysokimi kosztami wynajmu, mogą zmusić najuboższych do desperackich działań. Inwazja na Ukrainę już podniosła koszty życia, ponieważ gwałtowny wzrost cen gazu ziemnego i ropy naftowej spowodował wzrost rachunków za ogrzewanie. W miarę jak drożeje paliwo, rosną koszty transportu.

Jeśli ceny energii wzrosną jeszcze bardziej (Scenariusz 3C), konieczność ograniczenia domowych wydatków będzie coraz większa, zanim dojdzie do poprawy sytuacji. Wpływ kryzysu sięga daleko poza granice Europy. Nasza analiza scenariuszy sugeruje, że indeks cen żywności Biura Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (Food and Agriculture Organization of the United Nations) może wzrosnąć nawet o 45% w 2022 roku (Scenariusz 3C). Tak wielki wzrost cen w przeszłości doprowadził miliony ludzi w krajach o niskim i średnim dochodzie do ubóstwa. Kraje te są również narażone na inne potencjalne skutki wojny, w tym spowolnienie światowego handlu, aprecjację walut i problemy z utrzymaniem zadłużenia.

Polityka energetyczna zmierza w kierunku bezpiecznego dostępu i dywersyfikacji źródeł energii

Przez kilka dekad Europa była w dużym stopniu uzależniona od rosyjskich źródeł energii: węgla, ropy naftowej, oleju opałowego, a przede wszystkim gazu ziemnego. W 2021 roku kontynent importował z Rosji około 36% zużywanego gazu, 30% węgla i 10% ropy naftowej. Niemcy i Włochy są szczególnie uzależnione od rosyjskich dostaw energii (np. Niemcy importują 65% gazu z Rosji, a Włochy – 43%). Europa wykorzystuje gaz do ogrzewania domów i budynków, zasilania przemysłu i wytwarzania energii elektrycznej. Teoretycznie kraje europejskie mogą w krótkim czasie podjąć działania mające na celu obniżenie zapotrzebowania na gaz (np. ograniczyć ogrzewanie budynków, zredukować oświetlenie miast, zmniejszyć zużycie gazu używanego do produkcji energii elektrycznej); działania te mogłyby zostać wdrożone do końca 2022 roku lub na początku 2023 roku. Europa pilnie pracuje również nad zwiększeniem dostaw gazu z krajów innych niż Rosja, m.in. poprzez importowanie większej ilości ciekłego gazu ziemnego (liquefied natural gas, LNG) i wytwarzanie większej ilości biopaliw.

Ograniczenie popytu na LNG, a jednocześnie zwiększenie podaży alternatywnych źródeł energii mogą w ciągu najbliższego roku zmniejszyć zapotrzebowanie Europy na rosyjski gaz z 36% do około 10%. To oznacza, że kontynent nadal będzie importował z Rosji około 30–40 mld metrów sześciennych gazu rocznie. Wielkość importu będzie po części zależeć na przykład od tego, ile LNG można sprowadzić oraz od tolerancji gospodarstw domowych i pracowników na ograniczenie ogrzewania. Jeśli jednak dojdzie do reglamentacji, to – jak wynika z ostatnich wypowiedzi rządzących polityków – odbiorcy przemysłowi będą pierwszymi, których dotkną ograniczenia. Wiosną 2022 roku to Polska i Bułgaria zostały dotknięte rosyjskimi sankcjami; oba kraje wydają się być jednak przekonane, że są w stanie stawić czoła nowym warunkom narzuconym przez Rosję. Ten epizod dobrze ilustruje znaczenie alternatywnych źródeł zaopatrzenia w energię oraz przygotowania się na możliwości ograniczenia popytu.

Bezpieczeństwo żywnościowe jest najważniejszym tematem

Wojna w Ukrainie zakłóciła funkcjonowanie światowego systemu produkcji żywności. Rosja i Ukraina to dwa kraje dostarczające około jednej trzeciej światowej produkcji amoniaku i potasu, niezbędnych składników nawozów. Są one również spichlerzem dla większości krajów świata, dostarczając około 30% światowej produkcji pszenicy i jęczmienia, 65% oleju słonecznikowego i 15% kukurydzy. Wkrótce po inwazji ceny nawozów i kilku towarów żywnościowych wzrosły o 20–50%. Na przykład kontrakty terminowe na pszenicę wzrosły o 40% w okresie od 1 lutego do 1 kwietnia. Jak pokazano na wykresie, w wielu krajach dieta w dużej mierze opiera się na pszenicy, importowanej przecież z Rosji i Ukrainy. Kraje, o których mowa, to państwa w Azji Środkowej i Zachodniej, a także na Bliskim Wschodzie i w Afryce Północnej. Prawdopodobnie ucierpią również Syria i Jemen, które już zmagają się z długotrwałym kryzysem uchodźczym i problemami z bezpieczeństwem żywnościowym. Oba są w dużym stopniu uzależnione od pszenicy, a zatem narażone na wyższe ceny i jej potencjalne niedobory. Problem braku pszenicy lub wysokiej jej ceny dotyczyć będzie jednak wszystkich krajów importujących to zboże, chyba że mają one podpisane długoterminowe kontrakty z dostawcami, przewidujące stałą cenę ziarna, lub postarały się o inne solidne zabezpieczenie. Kłopot będzie mieć Światowy Program Żywnościowy ONZ (ang. World Food Programme, WFP), ponieważ to Rosja i Ukraina dostarczyły blisko 20% wszystkich artykułów żywnościowych zamówionych w 2020 roku przez agencję.

Brak pszenicy lub jej wysokie cen będą prawdopodobnie poważnym wyzwaniem. Według najnowszych szacunków ONZ, zagrożonych jest od 30% do 40% tegorocznych zbiorów ukraińskiej pszenicy z tego prostego powodu, że ukraińscy rolnicy nie byli w stanie obsiać pól. Produkcji może zaszkodzić również niedostatek nawozów. Rządy stosują różne rozwiązania, w tym programy mające na celu skierowanie większej ilości dostaw żywności do krajów najbardziej dotkniętych kryzysem, dźwignie mające na celu zwiększenie produkcji regionalnej, dotacje dla konsumentów oraz kontrolę cen.

Nasila się wyścig po najważniejsze surowce, urządzenia i materiały

Na długo przed lutym 2022 roku popyt na wszelkiego rodzaju materiały przemysłowe był bardzo duży. Zwłaszcza zapotrzebowanie na surowce przeżywało prawdziwy boom. Wiele z nich osiągało dziesięcioletnie maksima, choć ich ceny podlegały znacznym wahaniom. Następnie wybuchła wojna, która przyspieszyła wzrost cen dziesiątków towarów eksportowanych przez Rosję i Ukrainę (np. węgla, stali, niklu). Łączny udział obu krajów w tych rynkach wynosi od 10% do 50%. Na przykład oba kraje odpowiadają za 48% światowego handlu palladem. Surowce tego typu mają kluczowe znaczenie dla wielu gałęzi przemysłu. Biorąc pod uwagę dotychczasowe zagrożenia dla surowców deficytowych i wzrost ich cen, szczególnie zaniepokojeni są producenci samochodów, którzy liczą się ze wzrostem cen SPOT o od 15% do 25% z powodu wzrostu cen najważniejszych dla nich towarów, takich jak aluminium, miedź i stal. To wzrosty trudne do przyjęcia dla producentów. Oznacza to też jednak, że i dla kupujących samochody będzie dużo drożej.

Wydaje się, że ceny niektórych materiałów ustabilizowały się ostatnio. Ale niewykluczone, że czekają nas dalsze zmiany. Z pewnością w przypadku niektórych surowców, takich jak ruda żelaza, jest to tylko krótkotrwałe zakłócenie. W przypadku innych, takich jak antracyt, wojna wywołała lub ujawniła próżnię podażową, co może spowodować gwałtowny wzrost cen tego minerału. A w przypadku jeszcze innych surowców – w tym metali używanych w przemyśle motoryzacyjnym – kupujący i sprzedający poszukują nowej globalnej równowagi. Prawdopodobnie ta równowaga zostanie z czasem osiągnięta, choć zapewne na wyższym poziomie cenowym niż obecnie

Nadeszła nowa era zarządzania łańcuchem dostaw

Jeszcze przed inwazją odporność znajdowała się na szczycie listy priorytetów liderów łańcucha dostaw. Mając do czynienia z kolejnymi problemami – napięciami w handlu, blokadami COVID‑19 i zamknięciem Kanału Sueskiego – menedżerowie łańcucha dostaw zaczęli przenosić punkt ciężkości z optymalizacji dostaw just in time (na czas) na przygotowanie się na opcję just in case (na wszelki wypadek). W naszym badaniu z czerwca 2021 roku około 60% menedżerów stwierdziło, że zwiększyło zapasy produktów o znaczeniu krytycznym, a nieco mniejsza liczba przestawiła się na dwukrotnie większe zapasy surowców. Wojna w Ukrainie i wynikające z niej sankcje dają liderom jeszcze więcej powodów do przeanalizowania swoich możliwości w zakresie zaopatrzenia. W naszym najnowszym badaniu liderów łańcucha dostaw 80% respondentów stwierdziło, że od marca 2022 roku wdrożyło dual sourcing, co oznacza wzrost z 55% kilka miesięcy temu. W obliczu wojny dual sourcing stanie się jeszcze ważniejszy. Rosyjski eksport stanowi około 2% z 19 bilionów dolarów rocznego handlu światowego, ale znacznie większą część niektórych kluczowych towarów – metali nieszlachetnych, jak wspomniano wcześniej, źródeł energii, tłuszczów i olejów, zbóż i produktów drzewnych. Znalezienie nowych źródeł surowców będzie szczególnie trudne dla branż, których dostawy są obecnie skoncentrowane.

Łańcuchy dostaw ulegają zatem kolejnej rekonfiguracji w ramach długiej drogi ku odporności. Możliwe, że wraz z przesunięciem wydatków z towarów na usługi presja wywierana na łańcuchy dostaw będzie mniejsza, ale całkiem nie zniknie. Tymczasem w miarę narastania napięcia powracają do łask nearshoring (zwłaszcza w branży zaawansowanych technologii i budowlanej) oraz onshoring. Pojawiła się też nowa idea: friendshoring (czyli, mówiąc słowami Janet Yellen, zobowiązanie do współpracy z krajami, które „przestrzegają zestawu norm i wartości dotyczących funkcjonowania w gospodarce globalnej” ). Wojna przyspiesza pewien trend, który był widoczny już w 2021 roku, kiedy Kanada i Meksyk prześcignęły Chiny, stając się największymi partnerami handlowymi Stanów Zjednoczonych.

Globalne standardy technologiczne mają większe szanse na rozdzielenie się

Nie ma czegoś takiego jak globalny internet. To prawda, wiele krajów korzysta z tego powszechnego systemu wymiany informacji, ale jeszcze przed wojną kilka państw postawiło tamę światowemu internetowi, ograniczając to, co obywatele mogą zobaczyć i zrobić w sieci. Podjęły też kroki w celu promowania preferowanych przez siebie standardów technologicznych, co widać w niedawnych walkach o standardy sprzętowe i propozycjach zastąpienia protokołów internetowych. Podobne różnice występują w innych dziedzinach technologicznych, dotyczą zwłaszcza telekomunikacji.

Inwazja na Ukrainę mogła pogłębić te podziały. Nowe ograniczenia Zachodu w zakresie finansów i niektórych technologii oraz wyjście z rosyjskiego rynku wielu znaczących firm zachodnich oznaczają, że Rosja została w zasadzie wykluczona ze znacznej części globalnego łańcucha wartości w dziedzinie zaawansowanych technologii. Około 80% zachodnich firm technologicznych wycofało się z Rosji lub ogranicza swoją działalność w tym kraju. Jednocześnie ponad 60% dużych firm technologicznych z innych części świata nie zmienia kursu.

W ostatecznym rozrachunku zestaw niewspółpracujących ze sobą standardów i form polityki technologicznej oznacza droższe usługi dla konsumentów i niższy wzrost produktywności w skali globalnej.

Skutki dla systemu finansowego są nieprzewidywalne

Bezpośredni wpływ wojny na system finansowy wydaje się ograniczony. Rynki wytrzymały początkowy szok, choć z pewnością poniosły pewne straty. Najbardziej narażone mogą być banki europejskie, których aktywa w Rosji są zagrożone na kwotę około 75 mld USD, co odpowiada około 6–7% ich kapitalizacji rynkowej sprzed inwazji. Jednak instytucje finansowe na całym świecie są silnie skapitalizowane i zasadniczo przygotowane na straty.

Poza bezpośrednim zagrożeniem dla banków pojawić się może ryzyko wynikające z ubocznych skutków inwazji. Wojna pogłębia zagrożenia dla systemu finansowego, które pojawiły się po raz pierwszy w 2021 roku, takie jak recesja wywołana inflacją, większe zadłużenie rynków wschodzących, często denominowane w dolarach, pęczniejąca bańka w chińskim sektorze nieruchomości, impas w systemie płatniczym oraz rosnące ryzyko niewypłacalności w przypadku kredytów udzielanych przez sektor pozabankowy. Wszystkie te czynniki stanowią zagrożenie dla cen aktywów, na które banki i inni uczestnicy systemu finansowego są w różnym stopniu narażeni.

Pierwsze z tych zagrożeń – recesja wywołana przez inflację – może okazać się największe. Rynki papierów wartościowych w USA ostrzegają: kiedy krzywa dochodowości się odwraca, często w ciągu 12–18 miesięcy następuje recesja. Wraz z recesją pojawiają się straty kredytowe. To oczywiście zła wiadomość dla banków; wiele z nich zaczęło tworzyć rezerwy na taką ewentualność. Niewątpliwą zaletą jest jednak to, że w miarę wzrostu stóp procentowych marże kredytowe będą się zwiększać, co poprawi wynik odsetkowy netto. Nie wszystkie banki odniosą jednakowe korzyści; te, które prowadzą działalność związaną przede wszystkim z obsługą kart kredytowych, nie odczują zbytnio wzrostu stóp, zaś mogą zyskać na zwiększeniu wolumenu.

Ta odrobina dobrych wiadomości dla banków to także dobra wiadomość dla konsumentów i branży, ponieważ banki będą prawdopodobnie dysponować silnymi, dobrze zarządzanymi portfelami, z których będą mogły nadal udzielać kredytów, gdyby nastały trudne czasy. Wiodące banki już teraz zastanawiają się, w jaki sposób w następnych latach wspierać klientów detalicznych i komercyjnych, przewidując ich zmieniające się potrzeby.

Wydatki na obronę rosną

Do tej pory 15 państw NATO oraz Szwecja ogłosiło zwiększenie wydatków na obronę po inwazji na Ukrainę, a pięć z nich – Dania, Niemcy, Włochy, Hiszpania i Szwecja – przekroczy 2%, czyli cel ustalony na szczycie NATO w Walii w 2014 roku.

Analiza McKinseya sugeruje, że wiele krajów zdecyduje się przeznaczyć większe pieniądze po prostu na sprzęt, ponieważ wiele programów zbrojeniowych zostało ograniczonych i są one opóźnione. Jeśli tak się stanie, kraje będą musiały wybrać pomiędzy inwestycjami dokonywanymi już teraz a tymi długoterminowymi. Jeśli zdecydują się wydać pieniądze od razu, prawdopodobnie kupią gotowy sprzęt od dotychczasowych dostawców sprzętu obronnego. To zaś może stać się dla tych dostawców wyzwaniem, bowiem i oni muszą radzić sobie z zakłóceniami w łańcuchu dostaw, które pogorszyłyby się w wyniku szybkiego zwiększenia skali produkcji. Wpływ na produkcję mogą też mieć potencjalne niedobory materiałów takich jak tytan, metali z grupy platynowców itp.

Jeśli te kraje przyjmą cele długoterminowe, to być może zechcą zainwestować w projekty badawczo‑rozwojowe oraz, w razie potrzeby, w działania mające na celu budowę lub wzmocnienie krajowego przemysłu obronnego.

Cyberprzestrzeń stała sie areną dla konfliktu

Ataki cybernetyczne nieustannie zakłócają funkcjonowanie społeczeństw na całym świecie, szczególnie jeśli atakowana jest krytyczna infrastruktura. Co miesiąc waszyngtońskie Centrum Studiów Strategicznych i Międzynarodowych (Center for Strategic and International Studies) odnotowuje średnio dziesięć znaczących cyberataków. 24 lutego 2022 roku – w dniu inwazji – zakłócone zostało działanie internetu satelitarnego dostarczanego przez ViaSat. Problemy z dostępem do internetu miało 30 tys. odbiorców w całej Europie. W tym ukraińskie wojska wykorzystujące ViaSat do łączności. Problem miały też ukraińskie systemy energetyczne i sieci telekomunikacyjne, które w wyniku ataku hakerskiego zostały wyłączone na kilka godzin, podobnie jak ukraińskie organizacje rządowe. Z drugiej strony ofiarą ataku padły strony internetowe kilku rosyjskich ministerstw. Niektóre ataki mogą wywoływać dalekosiężne skutki uboczne. Rozprzestrzeniające się złośliwe oprogramowanie może wpływać na działanie systemów zdecydowanie dalekich od pierwotnego celu. W zależności od przebiegu wojny można spodziewać się, że cyberzagrożenia będą się utrzymywać. Firmy i władze krajowe zachowują czujność, jeśli chodzi o zapobieganie atakom cybernetycznym, w szczególności tym z użyciem oprogramowania typu ransomware. Walczą także z kampaniami dezinformacyjnymi.

Korporacje zajmują stanowisko

Spośród 281 firm z listy Fortune 500, które były obecne w Rosji przed wojną, blisko 70% ograniczyło lub zakończyło swoją działalność w tym kraju. Prawie 85% firm, których siedziby znajdują się w Europie, Wielkiej Brytanii lub Stanach Zjednoczonych, opuściło lub ograniczyło działalność. Podobne działania podjęło tylko 40% firm mających siedzibę w innych regionach. Ten exodus firm nie ogranicza się oczywiście do jakiegoś jednego konkretnego sektora gospodarki.

Reakcja firm nastąpiła szybko. Niektóre podjęły decyzję w ciągu kilku dni po inwazji i pierwszej rundzie sankcji. Bardziej niż kiedykolwiek wcześniej kluczowe decyzje dotyczące zarządzania są efektem wpływu szerokiego grona interesariuszy, nie tylko inwestorów, ale też pracowników i klientów.

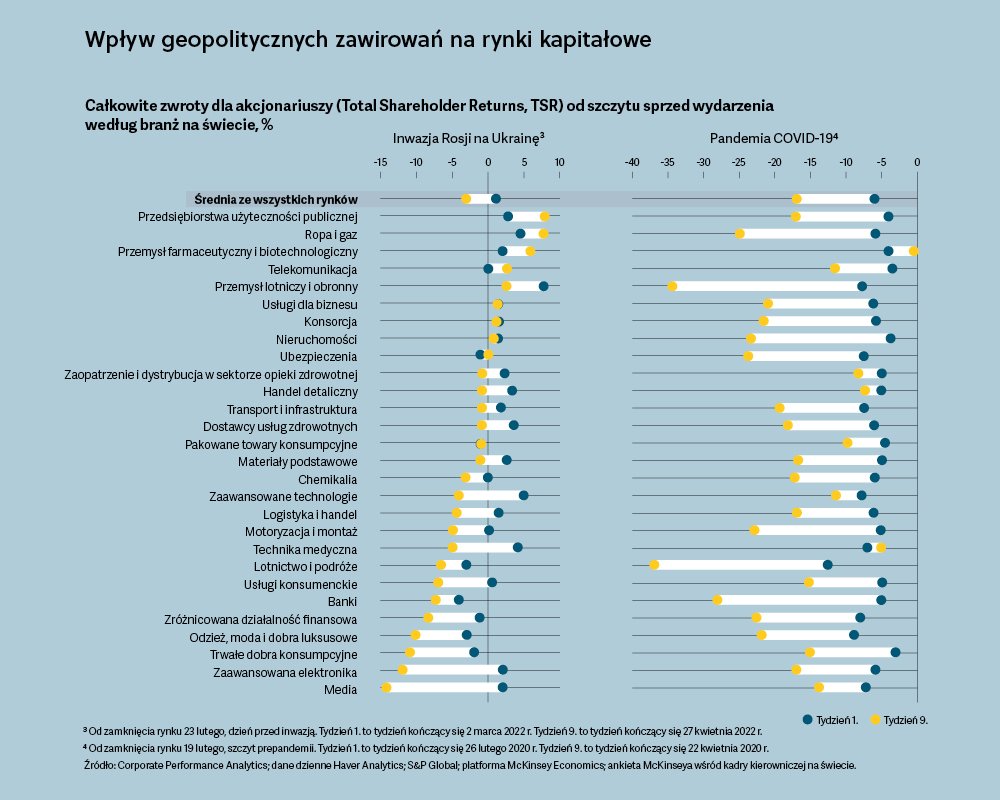

Niestabilność, niestabilność, niestabilność…

Wojna spowodowała wzrost zmienności gospodarczej. Wzrosły więc amerykański indeks zmienności VIX (CBOE Volatility Index giełdy Chicago Board Options Exchange, VIX) oraz indeks niepewności polityki gospodarczej EPU (Economic Policy Uncertainty Index for United States). Nie tak bardzo jednak jak w marcu 2020 roku, czyli na początku pandemii COVID‑19. Jest to zgodne z wynikami wcześniejszych badań, według których zmienność gospodarcza jest zaskakująco niska w czasie wojny i okresów konfliktów, prawdopodobnie dlatego, że wzrost wydatków rządowych ułatwia przewidywanie spadku zysków przedsiębiorstw. Z czasem jednak ta wojna może okazać się inna ze względu na jej wpływ na energetykę. Niepewność co do źródeł energii i jej cen może mieć dramatyczne skutki dla całej gospodarki światowej.

Z drugiej strony, według globalnego badania nastrojów wśród kadry kierowniczej przeprowadzonego przez firmę McKinsey, wojna wprowadziła znaczną niepewność w zakresie zagrożeń, jakie liderzy biznesu przewidują w kwestii wzrostu gospodarczego. W naszym sondażu z marca 2022 roku liderzy uznali ryzyko związane z sytuacją geopolityczną za bardziej istotne zagrożenie dla wzrostu gospodarki, spychając tym samym z pierwszego miejsca pandemię i inflację.

…i raz jeszcze niestabilność

Rynki zareagowały inaczej na wojnę niż na wybuch epidemii COVID‑19, co przypomina, że obecny kryzys wymaga szczególnego zestawu zdolności odpornościowych. Firmy muszą przemyśleć różne aspekty związane z sytuacją geopolityczną i ich potencjalny wpływ na operacje finansowe, organizację, technologię, reputację i sam model biznesowy oraz zbudować odporność na wszystkich tych płaszczyznach.

Zakłócenia te już teraz z ogromną siłą wpływają na życie ludzi, więc tym bardziej powinny stanowić element planowania scenariuszy w każdej firmie. A im dłużej trwa wojna, tym silniejsze i bardziej nieprzewidywalne mogą stać się te zakłócenia.

ZA WKŁAD WNIESIONY W POWSTANIE TEGO ARTYKUŁU AUTORZY PRAGNĄ PODZIĘKOWAĆ:

Guillaume’owi Dagorretowi, który kierował badaniami, oraz zespołowi badawczemu w składzie: Ege Asan, Lucie Bertholon, Kelly Finn i Ideles Kaandorp; oraz Knut Alicke, Charles Atkins, Edward Barriball, Florinda Bartoli, Tim Beckhoff, Gillian Boccara, Jim Boehm, Soufiane Daher, Nicolas Denis, Tiago Devesa, Nelson Ferreira, Enrico Furnari, Ludwig Hausmann, Berend Heringa, Tony Ho, Marcus Jacob, Alexander Keegan, Elena Kuznetsova, Krzysztof Kwiatkowski, Jonathan Leydon, Xuan Li, Anu Madgavkar, Madhuri Maddipatla, Guy Moszkowski, Agata Mucha, Angelos Rounick Platanias, Calvin Schmäler, Jeongmin Seong, Lorenzo Serino, Palmer Steadman, Peter Stumpner, Linda Tiemersma, Felix Tigges, Marco Vettori, Nicolas Volkhausen i Brian Weintraub.

Artykuł publikujemy dzięki uprzejmości McKinsey & Company, globalnej firmy konstultingowej.